Nancray le 15/05/2012

Monsieur le Préfet du DOUBS

8 bis rue Charles NODIER,

25035 Besançon CEDEX

Objet : Illégalités dans les comptes

de la ville de Besançon.

Votre courrier du 27 avril.

Monsieur le Préfet,

Je vous remercie sincèrement pour l'enquête que vous avez initiée suite à mon courrier du 13 février.

La réponse en ce qui concerne l'eau comptabilisée et non facturée est conforme à la loi. Je me permets de rappeler qu'en 2000 cette quantité était de 329 910 M3 (annexe 1). Vos services n'avaient alors rien trouvé d'anormale. Il est probablement que mes différentes actions ont conduit à ce très lent, trop lent respect de la loi. Il est à noter que la préfecture du Jura a été bien plus rigoureuse dès 2002. (annexe 2)

En ce qui concerne les autres thèmes, les éléments que vous me communiquez méritent quelques commentaires.

Pour les déchets, les éléments que vous citez semblent correspondre au parc privé de la ville. Ils sont la conséquence de l'application de la loi N° 2004-1485. (annexe 3).

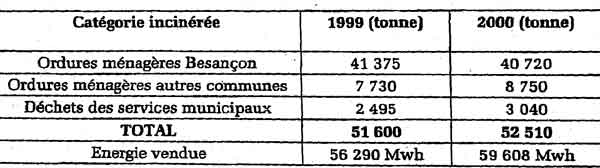

La ville est productrice de déchets pour son domaine public : écoles, services administratifs, voiries ... Le tonnage était de 3040 tonnes en 2000. (annexe 4)

Les dépenses de traitement de ces déchets devraient donc figurer dans la sous fonction 812.

En ce qui concerne la rubrique des dépenses de personnel qui figurent dans les services eaux et assainissement la réponse ne me semble pas être d'une grande rigueur comptable.

- La somme de 1 486 000 € représente la participation d'environ 50 à 60 agents travaillant à l'année à temps complet pour ces services annexes !!!!

- Il y a quelques années cette rubrique s'appelait « contribution au budget principal ». (annexe 5)

- Le respect des règles de comptabilité publique devrait conduire à ce que ces sommes figurent en dépenses dans la sous fonction 811, ce qui n'est pas le cas.

Je serais curieux de savoir comment les services fiscaux appréhenderaient une telle présentation dans les comptes d'une entreprise qui justifierait ainsi des dépenses pour réduire ses bénéfices afin de diminuer sa base fiscale ?

Quant aux travaux en régie, je me permets de vous faire part des commentaires de la Chambre régionale des Comptes du Languedoc-Roussillon concernant la ville de Pont Saint Esprit (ville bien connue pour la rigueur de sa gestion) sur cette pratique :

Les règles de la comptabilité publique permettent à une commune qui effectue des travaux en régie d'affecter le montant des immobilisations qui en résulte - qui correspondent à des charges enregistrées en section de fonctionnement - en dépenses d'investissement. Le montant de ces immobilisations est également enregistré en produits de fonctionnement au compte 72 pour équilibrer comptablement l'opération, mais il ne correspond pas à une recette réelle. Un tel dispositif permet, d'une part, de faire financer par l'emprunt un investissement réalisé directement par une commune, au même titre que si elle le faisait réaliser par un tiers, d'autre part, de percevoir des crédits du fonds de compensation pour la TVA.

Les services techniques de la ville ont, à effectif quasi constant, pris en charge un pourcentage croissant des investissements de la commune ce qui suppose soit un accroissement substantiel de la productivité des personnels, soit un abandon total des tâches qui étaient effectuées jusque là. Or aucune de ces deux hypothèses n'a pu être vérifiée.

Cette recette de fonctionnement, qui ne correspond pas à un produit réel, affecte l'équilibre de la section de fonctionnement.

Un retraitement comptable qui neutralise les effets de ces travaux en régie montre que le résultat de la section de fonctionnement est fortement déficitaire.

Au total, une partie des charges de personnel - qui sont des charges pérennes de fonctionnement - sont financées par l'emprunt. Cette situation ne saurait perdurer que dans la mesure où la comptabilisation des travaux en régie est strictement conforme à la réalité, ce qui n'est pas avéré au cas d'espèce."

De toutes façons, une ventilation par fonction me semble nécessaire au regard de la norme comptable.

Il est à noter, que là encore il y aurait entre 60 et 80 agents qui travailleraient à temps plein pour ces travaux !!!

Je suis à votre disposition pour un éventuelle rencontre si vous la jugez utile.

Dans l'attente d'une réponse sur ces différents points, je vous prie d'agréer, Monsieur le Préfet, l'expression de ma considération distinguée.

Pour l'U3C, le président

Serge GRASS

Annexe1

BULLETIN OFFICIEL DE LA COMMUNE DE BESANÇON 985

2-5-4 Volumes comptabilisés non facturés

- 357 983 m3 d’eau ont été comptabilisés et n’ont pas fait l’objet de facturation:

- 329 910 m3 correspondent à des compteurs d’équipements publics municipaux,

- 28073 m3 correspondent à .des dégrèvements pour fuites souterraines après compteur.

2-6 Qualité de l’eau distribuée

L’ensemble des analyses d’eau est placé sous le contrôle et l’examen du Service Hygiène-Santé, secteur Salubrité-Environnement, conformément à la réglementation en vigueur.

Les analyses sont réalisées par deux laboratoires:

- le Laboratoire de Chimie des Eaux de la Faculté des Sciences (Professeur REMY),

- le Laboratoire de Bactériologie du CHR (Docteur PLESIAT).

Les analyses d’eau effectuées en 2000 ont été réalisées conformément au décret 89.3 du 3 janvier 1989, texte transcrivant~en droit français la norme de potabilité définie par la directive européenne de 1980 relative à la qualité des eaux destinées à la consommation humaine.

La réglementation prévoit le contrôle de la qualité de l’eau en différents points (ressource, production, distribution) suivant les analyses types ci-après comportant les recherches suivantes:

* Eaux brutes: (avant traitement)

RP (Eaux souterraines):

• Recherches bactériologiques complètes

• Recherches physico-chimiques complètes -Recherches physico-chimiques particulières C4b.

RS (Eaux superficielles)

idem RP

• + micropolluants, C4 a b c d.

* Production : (après traitement, avant refoulement)

Pi: Bactériologiques complètes + physico-chimiques sommaires P2P: Physico-chimiques complètes (eaux souterraines)

14 juin 2001

Annexe2

Lons-le-Saunier, le 14 MARS 2002

PRÉFECTURE DU JURA

DIRECTION DES COLLECTIVITES LOCALES

ET DE L’AMENAGEMENT DU TERRITOIRE

Bureau du Contrôle de Légalité

LE PREFET DU JURA

Affaire suivie par:

M. GuyLACROIX A

Tél: 03.84.86.85.32

guv.1acroixt~iura.pref.~ouv.fr

Monsieur le Maire de Lons-le-Saunier,

Député du Jura

Hôtel-de-Ville

B.P.340

390l5 - LONS-le-SAUNlER

Référence à rappeler:

BCL/GL/CM/2002/n °177

Objet: Contrôle de légalité -

Le 1er février 2002 est parvenue dans mes services la délibération du conseil municipal que vous présidez qui décide le 28 janvier 2002 du prix de l’eau et du forfait annuel d’entretien compteur.

J’ai le regret de vous informer que cet acte est entaché d’illégalité au niveau du “tarif communal” de vente de l’eau.

En effet, aucune différence notable de situation ne justifie un tarif préférentiel (- 71 %) aux seuls bâtiments communaux, alors que les coûts de production et de distribution sont les mêmes pour tous les usagers. Ce procédé constitue indirectement une subvention au budget général de la commune contraire aux règles d’équilibre d’un budget annexe à caractère industriel et commercial.

C’est pourquoi, je vous serais obligé de bien vouloir supprimer à l’avenir cette disposition illégale.

Le Préfet,

Pour le préfet

Et par délégation

Philippe MAFFRE

Annexe3

DIRECTION DES COLLECTIVITES

LOCALES ET DE L’ENViRONNEMENT

BUREAU DES FINANCES LOCALES ET

DU CONTROLE BUDGETAIRE

Monsieur Serge Grass

77 Grande Rue

25360 Nancray

REF.: M. GRASS I ORDURES MENAGERES;

AFFAIRE SUIVIE PAR

MARTINE DURAND TEL: 03.81 25.13.20

Besançon, le 6 juillet 2005

Monsieur,

Par courrier en date du 7 mai 2005, vous exprimiez votre étonnement a l’égard de deux délibérations prises par la Communauté de communes de Vaite-Aigremont les 5 juillet et 28 septembre 2004, prévoyant, en cas de logements loués, le règlement de la redevance d’enlèvement des ordures ménagères -par les propriétaires au lieu et place des locataires.

Dans le prolongement de nia réponse en date du 13 mai 2005, je vous informe qu’en ce qui concerne la facturation de la redevance d’enlèvement des ordures ménagères en habitat non individuel, les dispositions de l’article L. 2333-76 du code général des collectivités territoriales issues de l’article 67 de la loi n° 2004-1485 du 30 décembre 2004 de finances rectificative pour 2004, mentionnent que:

“le tarif de la redevance peut, en raison des caractéristiques de l’habitat, . ..prévoir, pour les résidences constituées en habitat vertical ou pavillonnaire, une redevance globale calculée en fonction du nombre de résidents ou de la masse des déchets produits exprimée en volume et en poids. La personne morale ou physique chargée de la gestion de la résidence est alors considérée comme l’usager du service public et procède à la répartition de la redevance globale entre les foyers.”

Je vous prie d’agréer, Monsieur, l’expression de ma considération distinguée.

Le Préfet

8 BIS RUE CHARLES NODIER -25035 BESANÇON CEDEX - STANDARD TEL. :03.81.25.10.00 - FAX:03.81.83.21.82

SITE INTERNET: WWW.FRANCHE-COMTE.PREF.GOUV.FR

Annexe4

* 11 800 tonnes de mâchefers sont récupérés. Les mâchefers sont analysés mensuellement conformément à la réglementation et sont utilisés comme remblais sur une parcelle municipale située à proximité de l’usine.

* L’incinération conduit à récupérer l’acier (1 280 tonnes) et l’aluminium (56 tonnes) qui sont ensuite acheminés vers les filières de recyclage.

Le coût du contrat d’exploitation pour l’année 2000 s’élève à 14 279 000 F (2 176 819,50€).

Usine d’incinération avec valorisation énergétique de Besançon

- activités 2000 -

3.3 - Le centre de dépôt des matériaux inertes des Andiers

Ce centre a été aménagé sous la maîtrise d’ouvrage du syndicat intercommunal Besançon-Thise-Chalezeule, sur le site d’une ancienne carrière. La gestion de ce site, vulnérable vis-à-vis de la protection des eaux, a été confiée à la Ville dans le cadre d’une maîtrise d’ouvrage déléguée.

Ce site réservé aux professionnels est gardienné. Les matériaux acceptés sont exclusivement des matériaux inertes type terre-cailloux.

Les apports font l’objet d’une facturation sur la base de tarifs votés par le Conseil Municipal.

37 870 m3 de matériaux ont été déposés dans le centre des Andiers pour l’année 2000.

Le coût de fonctionnement du centre des Andiers s’élève à 350 000 F (53 357,16 €).

Annexe 5

FONCTION 8 - AMENAGEMENT ET SERVICES URBAINS, ENVIRONNEMENT

Cette fonction enregistre 236 855 KF de dépenses et 114 750 KF de recettes.

811 - EAU ET ASSAINISSEMENT

Les dépenses qui s’élèvent à 4 181 KF correspondent essentiellement à la redevance versée par la Ville pour l’évacuation des eaux pluviales (4 173 KF).

Les budgets «Eaux» et «Assainissement» contribuent aux charges du budget principal à hauteur de 10 295 KF (10 260 KF en 1999).

812- COLLECTE ET TRAITEMENT DES ORDURES MENAGERES

Les opérations concernant ce secteur d’activités apparaissent au budget annexe «Déchets».

Toutefois dans cette sous-fonction, figurent en dépenses 17 KF de consommation d’électricité et en recettes 5 370 KF pour :

- la contribution du budget annexe «Déchets» au budget principal (4 900 KF)

- et des prestations de service (470 KF).

813 - PROPRETE URBAINE

Cette rubrique comprend notamment les services de nettoiement urbain et les charges pour le personnel affecté à cet entretien, soit une dépense de

17 454 KF.

Les recettes évaluées à hauteur de 1 430 KF correspondent essentiellement à une participation de I’Etat pour les emplois jeunes et les contrats emploi-solidarité (1 365 KF).

814- ECLAIRAGE PUBLIC

Cette sous-fonction retrace les opérations de gestion et d’entretien des systèmes d’éclairage public en ville.

Les dépenses sont évaluées à 9 326 KF.

Parmi les recettes estimées à 724 KF figure la redevance versée par la société d’exploitation du chauffage-incinération à Planoise (505 KF).

|

|

A télécharger : Notre Recours

A télécharger : Notre Recours